個人住民税の定額減税について

定額減税とは?

賃金上昇が物価高に追いついていない国民の負担を緩和するため、デフレ脱却のための一時的な措置として、令和6年度における個人住民税を一定額減らす「定額減税」を実施します。

対象者

令和6年度分の合計所得金額が1,805万円以下の個人住民税所得割の納税義務者の方

減税額

納税義務者本人、控除対象配偶者※、扶養親族(国外在住者を除く)1人につき、 1万円

(例)控除対象配偶者と子ども2人を扶養している場合

⇒ 4名(本人1名、配偶者1名、子2名)×1万円=4万円

※控除対象配偶者とは、下記の条件をすべて満たしている配偶者のことです。

・納税義務者と生計を一にしており、令和6年度分の合計所得金額が48万円以下であること(=同一生計配偶者)

・納税義務者の令和6年度分の合計所得金額が1,000万円以下であること

※令和6年度分の合計所得金額が1,000万円を超えている納税義務者が同一生計配偶者を扶養している場合は、納税義務者の令和7年度分の住民税所得割の額から1万円を減税します。

減税の実施方法

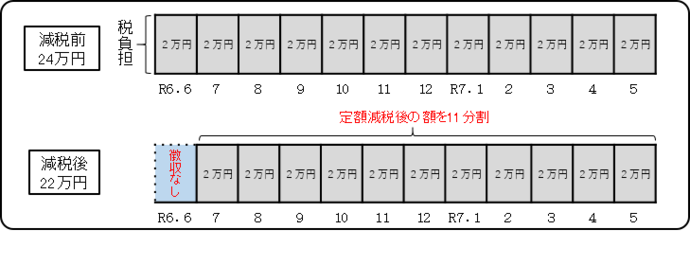

(1)住民税が給与から天引きされている方(給与所得者の方)

毎年6月分から翌年5月分までの12回に分けて給与から天引きしていますが、定額減税後は、減税後の額を令和6年7月分から令和7年5月分までの11回に分けて給与から天引きします。

(例)令和6年度の住民税額が24万円で、控除対象配偶者の方がいる場合

減税額:2万円(1万円×2名)

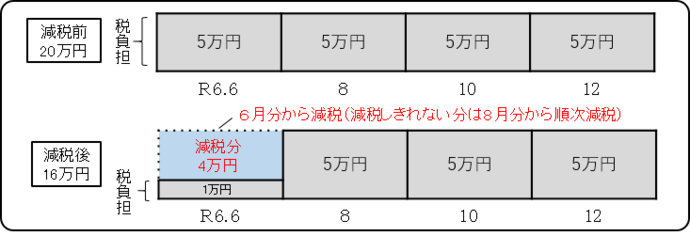

(2)住民税を納付書や口座振替で納付されている方(個人事業主等の方)

第1期分(令和6年6月分)から定額減税を行います。

減税しきれない分については、第2期分(令和6年8月分)以降の税額から順次減税します。

(例)令和6年度の住民税額が20万円で、控除対象配偶者と子ども2人を扶養している場合

減税額:4万円(1万円×4名)

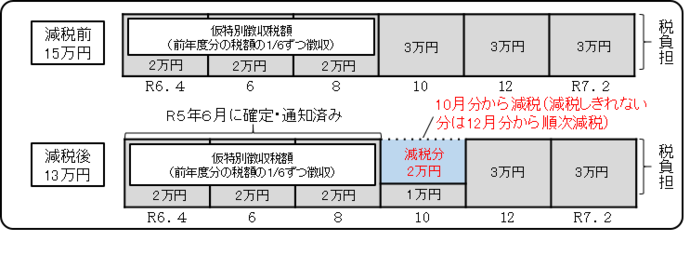

(3)住民税が年金から天引きされている方(年金受給者)

令和6年10月分の税額から定額減税を行います。

減税しきれない分については、令和6年12月分以降の税額から順次減税します。

(例)令和6年度の住民税額が15万円で、控除対象配偶者の方がいる場合

減税額:2万円(1万円×2名)

その他

-

定額減税は、住宅ローン控除や寄附金税額控除(ふるさと納税)など、全ての控除が行われた後の住民税所得割額から減税されます。

-

減税しきれない場合は、別途給付金(調整給付)が支給されます。詳細は、下記「内閣官房ホームページ」をご参照ください。

-

所得税(国税)の定額減税については、下記「国税庁ホームページ」をご参照ください。

お問い合わせ(定額減税について)

守山市 総務部 税務課 市民税係

電話番号:077-582-1115

お問い合わせ(給付金について)

守山市 健康福祉部 生活支援相談課

電話番号:077-516-4090

このページに関するお問い合わせ

守山市 総務部 税務課 市民税係

〒524-8585 滋賀県守山市吉身二丁目5番22号

電話番号:077-582-1115 ファクス番号:077-583-9738

お問い合わせは専用フォームをご利用ください。