国民健康保険税の詳細

国民健康保険(以下、国保)税は、加入者が病気やけがをした時の医療費をはじめ、子どもが生まれたり、家族の誰かが亡くなった時の給付や、75歳以上の人が加入する後期高齢者医療制度への支援金、介護が必要な人に介護サービス等を提供する介護保険制度への納付金の費用に充てられます。

納税義務者

国保税の納税義務者は世帯主となります。

世帯主が国保に加入していない場合でも、納税通知書は世帯主あてに送られます。

国保税の算定

国保税は、国保に加入している人の所得等に応じて算定され、医療給付費分、後期高齢者支援金等分、介護納付金分および子ども・子育て支援納付金分との合算額が年税額となります。

令和8年度の税率は以下のとおりです。

国保税・年税額=A+B+C+D(A、B、C、Dのそれぞれで課税限度額を超えた場合の金額は、その限度額)

| 区分 | 課税対象(額) | A医療給付費分 | B後期高齢者支援金等分 | C介護納付金分(注3) | D【新】子ども・子育て支援納付金分(注5) |

|---|---|---|---|---|---|

| 所得割額 | 前年中所得-43万円(注1) (=基準総所得金額)(注2) |

6.41% | 2.45% | 2.31% | 0.24% |

| 均等割額 | 被保険者1人あたり | 27,600円 | 12,400円 | 12,600円 | 1,300円(注6) |

| 18歳以上均等割1人当たり | - | - | - | - | 100円 |

| 平等割額 | 1世帯あたり(注4) | 15,600円 | 7,800円 | 6,200円 | 800円 |

| 課税限度額 | 670,000円 | 260,000円 | 170,000円 | 30,000円 |

- (注1)前年中の合計所得金額が2,400万円を超える場合は、その金額により29万円、15万円、0円と段階を踏んで逓減します。

- (注2)所得割額の基準となる前年中所得金額は、次のとおりです。

- 総所得金額(申告分離課税の所得を含む)および山林所得の合計額です。

- 事業主の専従者控除を適用するとともに、専従者の給与収入は専従者本人の給与所得にかかる収入とします。

- (注3)介護保険は満40歳から加入が義務づけられており、40歳から64歳(65歳に到達する前月まで)の方は国保税に介護納付金分をあわせて課税します。

- (注4)国保から後期高齢者医療制度に移ったことにより、その世帯の国保の加入者が1人だけとなった世帯(特定世帯)の平等割額(医療給付費分と後期高齢者支援金等分のみ)は、最初の5年間は2分の1に減額し、その後の3年間は4分の3に減額します。

- (注5)【新】子ども・子育て支援納付金分について―――国の少子化対策として、児童手当の拡充や妊婦のための支援給付など、子ども・子育て支援策の拡充が順次行われています。そのための財源の一部を子ども・子育て支援納付金分として令和8年度からすべての健康保険に割り当てられ負担することとなりました。

- (注6)子ども・子育て支援納付金分の均等割は18歳に達する日以後の最初の3月31日以前である者(高校生世代まで)については全額軽減されます。軽減された分は18歳以上均等割として18歳以上の被保険者が分かち合って負担することとなっています。

-

子ども・子育て支援金制度について(こども家庭庁ホームページ)(外部リンク)

子ども・子育て支援金の使途など詳細はこども家庭庁ホームページをご覧ください。

子ども・子育て支援金制度コールセンター

0120-303-272

受付時間 平日9時から18時(土日祝日を除く)

なお、令和8年度国民健康保険税試算シートを掲載していますので、参考にご利用ください。

国保税の課税

国保税の医療給付費分と後期高齢者支援金等分(40歳から64歳までの方は介護納付金分も含む)は、国保の資格を取得した月から課税されます。

国保資格の取得は、他市町村から転入してきた日、あるいは職場の健康保険を脱退した日などです。

届出が遅れるとその日まで遡って(最長3年前まで)国保税を納めなければなりません。

国保税の軽減措置

前年中の所得金額が一定以下の世帯は、保険税の均等割額と平等割額が軽減されます。

基準額の計算方法と軽減額は以下のとおりです。

| 軽減対象 | 軽減割合 | 対象世帯(世帯主と被保険者および特定同一世帯所属者(注1)の前年中所得金額の(注2)合計額が下記基準以下の場合) |

|---|---|---|

|

均等割 ・ 平等割 |

7割 |

43万円+10万円×(給与所得者等の数-1(注3))以下の世帯 |

| 5割 | 43万円+31万円×(被保険者数(擬制世帯主は含まず)と特定同一世帯員数の合計人数)+10万円×(給与所得者等の数-1)以下の世帯 | |

| 2割 | 43万円+57万円×(被保険者数(擬制世帯主は含まず)と特定同一世帯員数の合計人数)+10万円×(給与所得者等の数-1)以下の世帯 |

- (注1)特定同一世帯所属者とは、後期高齢者医療制度の適用により国保の資格を喪失した方で、国保喪失日以降も継続して同一の世帯に属する方のことです。

- (注2)軽減判定の基準となる前年中所得金額は次のとおりです

- 65歳以上(令和8年1月1日現在)の被保険者で公的年金等の所得がある人は、当該公的年金等にかかる所得から15万円を控除します。

- 専従者控除および専従者給与の適用はありません。

- 短期・長期譲渡所得については、特別控除前の金額を適用します。

- 軽減判定の基準となる所得には、被保険者でない世帯主の所得も含みます。

- 軽減を受けるためには、軽減判定対象者全員の所得が判明していることが必要です。未申告の方がおられると軽減が適用されない場合があります。

- 軽減判定の基準日は4月1日です。(年度途中に加入された場合は、資格取得日です)

- (注3)給与所得者等の数とは、世帯主と被保険者および特定同一世帯所属者のうち、次のいずれかに該当する者をいいます。

- 給与収入が55万円を超える者

- 65歳未満で年金収入が60万円を超える者

- 65歳以上で年金収入が125万円を超える者

※「10万円×(給与所得者等の数-1)」の部分につきましては給与所得者等の数が2人以上の場合のみ適用します。

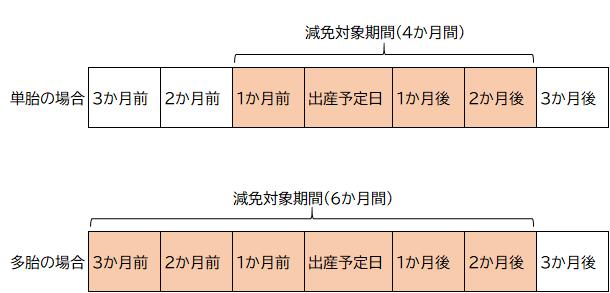

産前産後期間にかかる減免(届出が必要です)

出産予定の方又は出産された方の、産前産後期間における所得割と均等割を減免します。 減免対象期間は出産予定月の前月から、出産予定月の2か月後までの4か月間です。ただし、多胎妊娠の場合は出産予定月の3か月前から、出産予定月の2か月後までの6か月間を減免します。届出については、出生予定日の6か月前から行うことができます。

詳しいご案内については、こちらをご確認ください。

未就学児に対する軽減(申請は不要です)

世帯の未就学児に対して、均等割を2分の1に軽減します。

なお、上記の「国保税の軽減措置」の対象である場合は、さらにそこから軽減します。

例:7割軽減対象の未就学児に対しては、残りの3割を2分の1に軽減します。

非自発的失業者の軽減措置(届出が必要です)

離職日時点で65歳未満の人で雇用保険の「特定受給資格者(倒産・解雇等の事業主都合により離職した人)」もしくは「特定理由離職者(雇用期間満了などにより離職した人)」に該当する場合は、前年の給与所得を30/100として国保税の算定および国保税軽減の判定をおこないます。

該当の人は雇用保険受給資格者証の“離職理由”の欄に、

- 特定受給資格者:11,12,21,22,31,32

- 特定理由離職者:23,33,34

のいずれかの番号の記載がありますのでご確認ください。

なお、軽減は、最長で離職日の翌日の属する月からその月(離職日の翌日)の属する年度の翌年度末までとなります。

国保税の納期

年税額(4月から3月まで加入する見込みの金額)を、普通徴収では10等分して、特別徴収は6等分して課税します。ただし、年度途中で加入したときは、残りの納期となります。

| 4月 | 5月 | 6月 | 7月 | 8月 | 9月 | 10月 | 11月 | 12月 | 1月 | 2月 | 3月 | |

|---|---|---|---|---|---|---|---|---|---|---|---|---|

| 普通徴収 | 第1期 | 第2期 | 第3期 | 第4期 | 第5期 | 第6期 | 第7期 | 第8期 | 第9期 | 第10期 | ||

| 特別徴収 | 仮徴収 1回目 |

仮徴収 2回目 |

仮徴収 3回目 |

本徴収 1回目 |

本徴収 2回目 |

本徴収 3回目 |

- 普通徴収の納付書は6月に一括送付しておりますので、忘れずに納付してください。追加加入・一部喪失、所得の更正等で、国保税が変更となり、新たに納付書がお手元に届いた場合、重複する期割の納付書の古いものはご自身で破棄してください。

- 特別徴収の仮徴収では、前年度における2月分の特別徴収額と同額を徴収し、本徴収では、6月に決定する当年度の国保税の年額から4・6・8月に納めた金額を差引きし、残額を三等分(100円未満の端数は10月に合算)して徴収します。

国保税の納め方

納付書もしくは口座振替で個人が直接納付する普通徴収と、年金から天引きする特別徴収の2通りがあります。

| 方法 | 対象者 |

|---|---|

| 普通徴収 (納付書もしくは口座振替) |

65歳未満の被保険者全員。 65歳以上で特別徴収の対象者に当てはまらない方。 国民健康保険税納付方法の変更申出書を提出された方。 |

| 特別徴収(年金から天引き) |

以上の全てを満たす場合、自動的に特別徴収に切り替わります。 |

特別徴収となった世帯でも、被保険者数や所得額等に異動があれば、年度の途中でも徴収方法を切り替えたり、特別徴収と普通徴収の2通りの方法で納付していただく場合があります。

国保税を滞納すると…

国保税の納付が困難な場合は、お早めに納税課の窓口へご相談ください。

ただし、特別な事情がないのに一定期間国保税を滞納すると、他の納税者との公平性を保つために、特別療養費の支給対象となることがあります。

特別療養費とは?

- 医療機関での自己負担額は、10割負担となります。

- ただし、国保年金課の窓口で、申請により保険給付相当分が払い戻しされます(あるいは、未納の国保税に充当されます)。

このページに関するお問い合わせ

守山市 総務部 税務課 市民税係

〒524-8585 滋賀県守山市吉身二丁目5番22号

電話番号:077-582-1115 ファクス番号:077-583-9738

お問い合わせは専用フォームをご利用ください。