【受付終了】定額減税を補足する給付金(不足額給付)について

定額減税を補足する給付金(不足額給付)について

概要

国の経済対策に基づき、定額減税しきれない方等に給付措置を実施するもので、令和6年度に実施した当初調整給付金(※)の支給額に不足が生じる場合に、給付を行うものです(本給付金は、国の「物価高騰対応重点支援地方創生臨時交付金」を活用しています)。

-

(※)定額減税を十分に受けられないと見込まれる方への調整給付について

当初調整給付金の概要について

書類の発送について

発送予定日

令和7年9月1日(月曜) ※お住いの地域によって、書類の到着日が異なります。

ご自身が支給対象であると思われるにも関わらず、申請書類が届かない場合は、給付金窓口までご連絡ください。

発送対象者

〈記号の説明〉

|

|

口座登録あり(※2) |

口座登録なし |

|---|---|---|

|

不足額給付1 (当初調整給付の支給額に不足が生じた方) |

◎ 支給のお知らせ |

〇 確認書 |

|

不足額給付2 (定額減税、低所得向け給付とも対象とならなかった方) |

◎ 支給のお知らせ |

〇 申請書 |

|

不足額給付2 (地域の実情によりやむを得ないと内閣府が認める場合) |

× 発送されません (給付金窓口までお問い合わせください) |

|

(※1)本市において令和6年度および令和7年度の住民税情報がある方が対象です。未申告の方、住民税課税状況が把握できない方へは、書類の発送はされません。

(※2)公金受取口座の登録または守山市に口座登録(過去の給付金等の登録情報)がある方が対象です。申請者と口座名義が異なる方へは、「確認書」または「申請書」が発送される場合があります。

|

|

口座登録あり |

口座登録なし |

|---|---|---|

|

不足額給付1 (当初調整給付の支給額に不足が生じた方) |

△ 確認書(※4) |

|

|

不足額給付2 (定額減税、低所得向け給付とも対象とならなかった方) |

× 発送されません (給付金窓口までお問い合わせください) |

|

|

不足額給付2 (地域の実情によりやむを得ないと内閣府が認める場合) |

||

(※3)未申告の方や令和6年中に転入転出を繰り返しされている方等、住民税課税状況が把握できない方へは、書類の発送はされません。

(※4)転入前の市町村への課税情報照会により、令和6年度住民税課税状況が把握できた方へのみ発送されます。

-

不足額給付(令和6年中に転入・転出された方)

令和6年中に守山市に転入された方のお手続きについてはこちらからご確認ください。

申請が必要な方

下記1~2のいずれかに該当する場合は、申請が必要です。該当する場合は、給付金窓口までお問い合わせください。

- 令和6年1月2日以降に守山市へ転入した方で不足額給付1または不足額給付2の支給要件に該当する方 ※不足額給付1対象者の内、前住所地での課税状況が把握できた方には確認書を送付します。

- 不足額給付2(地域の実情によりやむを得ないと内閣府が認める場合)に該当する方 ※下記の【例1】【例2】【例3】に該当する方

- 【例1】令和5年所得において、扶養親族として令和6年度住民税の定額減税の対象になったものの、令和6年所得において合計所得金額が48万円を超える者または青色事業専従者等の税制度上「扶養親族」から外れてしまう者であったため、扶養親族として令和6年分所得税の定額減税の対象から外れ、かつ、本人としても定額減税の対象外であった場合

- 【例2】令和5年所得において、合計所得金額が48万円を超える者または青色事業専従者等の税制度上「扶養親族」から外れてしまう者であったため、扶養親族として令和6年度住民税の定額減税の対象から外れ、かつ、本人としても定額減税の対象外となったものの、令和6年所得において合計所得金額48万円以下であったため、扶養親族として令和6年分所得税の定額減税の対象になった場合

- 【例3】令和5年所得において合計所得金額が48万円を超える者または青色事業専従者等の税制度上「扶養親族」から外れてしまう者で、本人として当初調整給付の給付対象者であり、令和6年所得においても、引き続き、合計所得金額が48万円を超える者または青色事業専従者等であるものの、本人としても扶養親族としても令和6年分所得税の定額減税の対象から外れてしまった場合

支給金額の算定について

所得税の算定について

令和6年分の所得税を算出する際には、国(デジタル庁)が提供した「不足額給付のための算定ツール」を使用して算出しています(令和7年度の住民税課税情報を計算基礎とし算出)。よって、所得税実績額と比較した場合、一定の乖離が生じる可能性があります。

支給金額に修正がある場合は、確定申告書や源泉徴収票等の支給額の修正がわかる資料を添付して、確認書と一緒に申請してください。

算定基準日について

守山市における、本給付金の算定基準日は令和7年7月1日です。令和7年1月1日に守山市に住民登録している方等を対象に、算定基準日時点で守山市にて把握している令和6年分所得税額・令和6年度分個人住民税額に基づき給付金額を算定します。本件について、下記の点にご注意ください。

- 算定基準日以降の課税資料の修正、追加等による給付金額の変更は原則行いません。

- 算定基準日までに税務署等で税額修正を行い、自らが本給付金の支給対象となる場合(支給金額修正含む)は、給付金窓口までお問い合わせください。

給付対象者について

次に該当する方が支給対象となります。

|

対象となる例 |

|

|---|---|

| 不足額給付1(当初調整給付の支給額に不足が生じた方) |

|

| 不足額給付2(定額減税、低所得向け給付とも対象とならなかった方) |

|

| 不足額給付2(地域の実情によりやむを得ないと内閣府が認める場合) |

※詳細は、下記該当ページの【例1】【例2】【例3】をご確認ください。 |

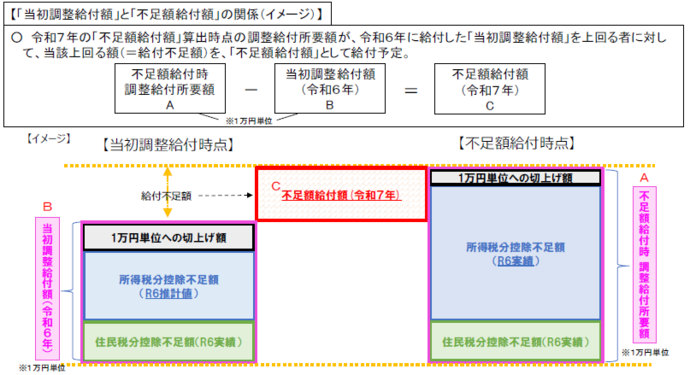

不足額給付1(調整給付の給付額に不足が生じた方)

支給要件・・・次の全てに該当する方が対象です。

- 令和7年度の住民税が守山市で課税されている方(令和7年1月1日時点において守山市に住民登録がある方)。

- 令和6年分の所得税および令和6年度の住民税所得割のどちらか、もしくは両方が課税されている方。

- 当初調整給付の算定に際し、令和5年所得等を基にした推計額(令和6年分推計所得税額)を用いて算定したことなどにより、令和6年分所得税および定額減税の実績額等が確定したのちに、本来給付すべき所要額と、当初調整給付額との間で差額が生じた方。

※ただし、合計所得金額が1,805万円を超える方は対象外となります。

イメージ図

申請方法(1)/支給のお知らせが届いた方(原則手続き不要)

支給口座欄の記載の口座に振り込みをします。※公金受取口座または過去の給付金の支給口座を記載。

【支給予定日】令和7年9月30日(火曜)

下記に該当する場合は、給付金窓口までご連絡ください。(令和7年9月12日(金曜)まで)

ア 振込口座の変更を希望する場合

イ 本給付金の辞退を希望する場合

ウ 支給金額に相違がある場合 ※国の算定ツールにて支給金額を算定しているため、実際の確定申告等にて記載された金額と異なる場合があります。

申請方法(2)/確認書が届いた方(手続き必要)

必要事項を記入し、申請期限までにご提出ください。

【必要書類】※審査状況に応じて、他の書類の提出を求める場合があります。

- 本人確認書類の写し

- 口座確認書類の写し

- 源泉徴収票や確定申告書などの写し ※記載された金額に重大な相違がある場合のみ必要

- 当初調整給付金の支給確認書の写し、支給決定通知書など ※令和6年中に守山市に転入された方のみ必要

【支給日】 書類を受理してから、おおよそ1ヶ月後に振込み

支給金額

調整給付の給付額の不足分(1万円単位に切り上げ)

※当初調整給付について、未申請方や、受給を辞退された方、当初調整給付の給付額分を受け取ることはできません。

※令和6年中に国外から転入されてきた方は、所得税分控除不足額のみ(減税対象人数1人につき3万円を基礎)を算出対象として支給します。(当初調整給付時調整給付所要額は0円と取り扱うとともに、個人住民税所得割分控除不足額を0円と算出)

不足額給付2(定額減税、低所得世帯向け給付金とも対象とならなかった方)

支給要件・・・次の全てに該当する方が対象です。

- 令和7年1月1日時点において守山市に住民登録がある方。

- 令和6年分の所得税および令和6年度の住民税所得割ともに定額減税前税額が0円であり、本人として定額減税の対象外である方。

- 税制度上、「扶養親族」の対象外であり、扶養親族等として定額減税の対象外である方。(事業専従者の方、合計所得金額48万円超の方)

- 低所得世帯向け給付金(※)の対象世帯の世帯主または世帯員に該当していない方。

(※)ここでの低所得世帯向け給付金とは、下記のことを指します。

- 令和5年度住民税非課税世帯への給付金(1世帯あたり7万円)

- 令和5年度均等割のみ課税世帯への給付金(1世帯あたり10万円)

- 令和6年度新たに非課税または新たに均等割のみ課税となった世帯への給付金(1世帯あたり10万円)

イメージ図

申請方法(1) / 支給のお知らせが届いた方(原則手続き不要)

支給口座欄の記載の口座に振り込みをします。※公金受取口座または過去の給付金の支給口座を記載。

【支給予定日】令和7年9月30日(火曜)

下記に該当する場合は、給付金窓口までご連絡ください。(令和7年9月12日(金曜)まで)

ア 振込口座の変更を希望する場合

イ 本給付金の辞退を希望する場合

ウ 本給付金の支給要件に合致しない場合

申請方法(2)/申請書が届いた方(手続き必要)

必要事項を記入し、申請期限までにご提出ください。

【必要書類】※審査状況に応じて、他の書類の提出を求める場合があります。

- 本人確認書類の写し

- 口座確認書類の写し

- 令和6年度個人住民税の納税通知書または課税証明書の写し ※令和6年中に転入された方のみ必要

- 住民票の写し(世帯全員)※令和6年中に転入された方のみ必要

- 世帯員全員の令和5年度および令和6年度個人住民税の課税証明書の写し※令和6年中に転入された方のみ必要

【支給日】 書類を受理してから、おおよそ1ヶ月後に振込み

支給金額

原則4万円(定額)

※4万円以外になる場合については、下記のページ(不足額給付2「地域の実情によりやむを得ないと内閣府が認める場合」)をご確認ください。

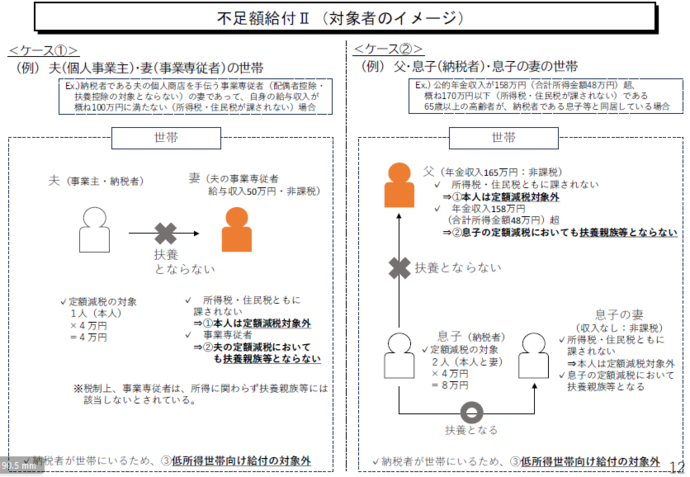

不足額給付2(地域の実情によりやむを得ないと内閣府が認める場合)

支給対象

上記のほかに、「地域の実情によりやむを得ないと内閣府が認める場合」に該当する場合は、不足額給付2の対象となる場合があります。

【例1】【例2】【例3】のいずれかに該当し、低所得向け給付の対象世帯主または世帯員に該当しない方が対象となります。

- 【例1】令和5年所得において、扶養親族として令和6年度住民税の定額減税の対象になったものの、令和6年所得において合計所得金額が48万円を超える者または青色事業専従者等の税制度上「扶養親族」から外れてしまう者であったため、扶養親族として令和6年分所得税の定額減税の対象から外れ、かつ、本人としても定額減税の対象外であった場合

→所得税の定額減税対象分の3万円が不足額給付の支給額となります。当初調整給付時に本人または扶養親族として給付金の支給対象となっていた場合は、所得税の定額減税対象分(3万円)から、当初調整給付の支給額を引いた額が不足額給付の支給額となります。

- 【例2】令和5年所得において、合計所得金額が48万円を超える者または青色事業専従者等の税制度上「扶養親族」から外れてしまう者であったため、扶養親族として令和6年度住民税の定額減税の対象から外れ、かつ、本人としても定額減税の対象外となったものの、令和6年所得において合計所得金額48万円以下であったため、扶養親族として令和6年分所得税の定額減税の対象になった場合

→住民税の定額減税対象分の1万円が不足額給付の支給額となります。

- 【例3】令和5年所得において合計所得金額が48万円を超える者または青色事業専従者等の税制度上「扶養親族」から外れてしまう者で、本人として当初調整給付の給付対象者であり、令和6年所得においても、引き続き、合計所得金額が48万円を超える者または青色事業専従者等であるものの、本人としても扶養親族としても令和6年分所得税の定額減税の対象から外れてしまった場合

→所得税分(3万円)+住民税分(1万円)の4万円から当初調整給付の支給額を引いた額が不足額給付の支給額となります。

申請方法

不足額給付2の方のうち、「地域の実情によりやむを得ないと内閣府が認める場合」に該当する方は、ご本人からの申請が必要です。守山市から申請書等の発送は行いませんので、該当すると思われる場合は給付金窓口までお問い合わせください。

支給金額

1~3万円

申請期限について

令和7年11月30日まで(消印有効)

※申請期限後の提出は受付できませんのでご注意ください。

よくある質問

お問い合わせ前にご確認ください。

質問1.給付金をもらうためには、何か申請が必要ですか。

回答

対象者によって申請方法が異なります。本ページの「書類の発送について」をご確認ください。

質問2.源泉徴収票に、「源泉徴収時所得税控除外額」に金額が書かれていますが、この金額が不足額給付の金額になるのですか。

回答

源泉徴収票に記載されている源泉徴収時所得税控除外額の金額がそのまま支給されるとは限りません。すでに当初調整給付で定額減税しきれない額を一部給付対象となっていた場合や、確定申告をされることにより所得税額が源泉徴収票のものと異なる場合、また複数の所得がある場合など、様々なケースがあります。

質問3.令和7年1月2日以降に守山市に転入してきました。私はどの自治体から不足額給付を受けるのでしょうか。

回答

不足額給付を実施するのは、令和7年度個人住民税が課税されている自治体(原則として令和7年1月1日の賦課期日に住民登録がある自治体)です。

質問4.当初調整給付を受けていなくても、不足額給付を受けることはできますか。

回答

当初調整給付を受給していなくても、不足額給付の対象となることはあります。ただし、不足額給付支給時に受け取ることができるのは不足額給付支給額分のみであり、当初調整給付分を上乗せして受給することはできません。

質問5.【不足額給付2】の支給額が4万円以外となる場合は、どのようなケースとなりますか。

- 令和6年1月1日時点で国外に居住しており、令和6年度の住民税が発生していない場合、所得税分の3万円のみが支給対象となります。

- 令和6年度住民税においては被扶養者であり、住民税分の1万円の減税を扶養主が既に受けている場合、所得税分の3万円のみが支給対象となります。

- そのほか地域の実情によりやむを得ないと内閣府が認める場合に、その認められた金額が支給対象となります。(【例1】【例2】【例3】)(申請が必要です。申請書類は発送されませんのでご注意ください。)

- 【例1】令和5年所得において、扶養親族として令和6年度住民税の定額減税の対象になったものの、令和6年所得において合計所得金額が48万円を超える者または青色事業専従者等の税制度上「扶養親族」から外れてしまう者であったため、扶養親族として令和6年分所得税の定額減税の対象から外れ、かつ、本人としても定額減税の対象外であった場合

→所得税の定額減税対象分の3万円が不足額給付の支給額となります。当初調整給付時に本人または扶養親族として給付金の支給対象となっていた場合は、所得税の定額減税対象分(3万円)から、当初調整給付の支給額を引いた額が不足額給付の支給額となります。

- 【例2】令和5年所得において、合計所得金額が48万円を超える者または青色事業専従者等の税制度上「扶養親族」から外れてしまう者であったため、扶養親族として令和6年度住民税の定額減税の対象から外れ、かつ、本人としても定額減税の対象外となったものの、令和6年所得において合計所得金額48万円以下であったため、扶養親族として令和6年分所得税の定額減税の対象になった場合

→住民税の定額減税対象分の1万円が不足額給付の支給額となります。

- 【例3】令和5年所得において合計所得金額が48万円を超える者または青色事業専従者等の税制度上「扶養親族」から外れてしまう者で、本人として当初調整給付の給付対象者であり、令和6年所得においても、引き続き、合計所得金額が48万円を超える者または青色事業専従者等であるものの、本人としても扶養親族としても令和6年分所得税の定額減税の対象から外れてしまった場合

→所得税分(3万円)+住民税分(1万円)の4万円から当初調整給付の支給額を引いた額が不足額給付の支給額となります。

質問6.守山市から送付された書類に記されている支給額は、私が計算した金額と比べて異なるようです。なぜでしょうか。

国(デジタル庁)が提供した「不足額給付のための算定ツール」を使用するためには、令和7年度の住民税の課税情報が計算基礎となります。また、当初調整給付金分が差し引かれた後の金額が支給額となりますので、一定の乖離が生じる可能性があります。

なお、支給額に修正がある場合は、確定申告書や源泉徴収票等の支給額の修正がわかる資料を添付して、確認書と一緒に申請してください。

質問7.令和6年度に「新たに非課税(または均等割のみ課税)となった世帯への給付金(1世帯あたり10万円)」を受給した後に、令和6年度分個人住民税所得割額の修正(非課税または均等割のみ課税⇒所得割あり)を行いました。この場合、不足額給付1の支給対象となりますか。

この場合、不足額給付1の支給対象とはなりません。(併給不可)

ご注意ください

当該給付金を含めて、給付するためにATMの操作をお願いすること、キャッシュカードの暗証番号を聞くこと、手数料の振込を求めることは、絶対にありません。

万が一、不審な電話やメールがあったときは守山警察署または生活支援相談課までご連絡ください。

添付ファイル

PDFファイルをご覧いただくには「Acrobat Reader」が必要です。お持ちでない方はアドビシステムズ社(新しいウィンドウ)からダウンロードしてください。

このページに関するお問い合わせ

守山市 健康福祉部 生活支援相談課給付金窓口

〒524-8585 滋賀県守山市吉身二丁目5番22号

電話番号:077-516-4090 ファクス番号:077-582-1138

お問い合わせは専用フォームをご利用ください。